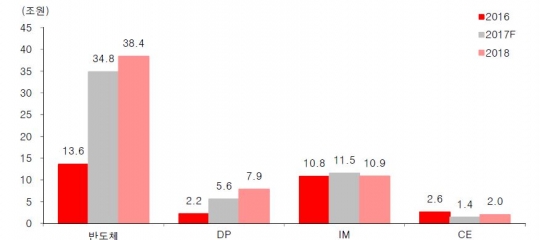

삼성전자 사업부문별 연간 영업이익자료=유진투자증권

"리더십 부재로 인한 대규모 투자 지연, 타 기업과의 전략적 제휴 등 삼성전자 특유의 경영체제에 변화가 생길 수밖에 없어 장기적인 경쟁력 저하가 예상된다."(국제 신용평가사 S&P)

이재용 부회장의 부재가 장기적으로 삼성전자의 경쟁력을 떨어뜨릴 것이란 경고다. 하지만 단기 실적에 대한 기대는 장밋빛이다.

시장에서는 삼성전자의 올 3분기 영업이익이 15조원을 웃돌고 4분기에 16조원을 넘어설 것이란 전망까지 나온다. 무디스와 스탠다드앤푸어스(S&P)도 이를 인정한다. S&P는 삼성전자의 신용등급을 최근 'A+'에서 'AA-'로 올리기도 했다.

시장에서는 삼성전자의 질주에 고개를 갸우뚱한다. '과외 선생님(이재용 부회장)'이 없는데도 '성적표(경영성과)'가 잘 나오고 있어서다. 다 이유가 있었다. 3년간 와병 중인 이건희 삼성 회장의 빈자리를 빈틈없이 메우고 'JY식 경영'의 기틀을 다져놨다.

'1등 주의'를 외쳐 온 이건희 회장과 달리 선택과 집중의 전략을 취했다는 분석이다. 남들보다 두세 발 빠른 결정과 경쟁사들의 허를 찌르는 과감한 투자로 새로운 먹거리를 만들었다. 반도체 부문에서 슈퍼사이클(장기 호황)을 누리는 것도, 갤럭시S8에 인공지능을 비롯한 새로운 기술이 들어간 것도 모두 대규모 투자와 인수합병(M&A)을 통해 차곡차곡 쌓아왔기 때문이다.

투자자들은 이재용 회장이라는 컨트롤 타워가 아쉽다. 애플과 경쟁해야 하는 4차 산업혁명 시대에 '리드'의 오랜 부재는 경쟁력을 떨어뜨릴 수밖에 없어서다.

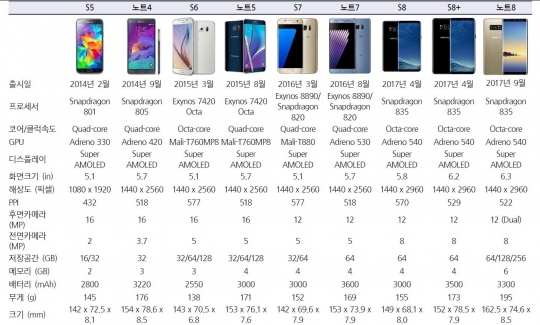

삼성전자 스마트폰 플래그십 스펙 비교자료=삼성증권

◆반도체의 힘, '16조' 영업익 꿈은 아니다

삼성전자가 더 강해졌다. 메모리 가격 상승과 플랙서블 OLED패널 판매호조, 스마트폰 '갤럭시 S8'(연간 판매량 6000만대, 스트래티지애널리틱스 전정치)판매 호조로 3분기에 다시한번 '마(魔)의 15조원(영업이익)' 벽에 도전할 것이란 전망한다. 4분기에는 16조원이라는 새로운 역사를 쓸 것으로 전망된다.

전망이 현실화한다면 2017년 한해 '연 매출 240조원·영업이익 55조원' 달성도 꿈이 아니다.

키움증권은 삼성전자의 3분기 영업이익이 15조원으로 시장 기대치를 넘길 것으로 전망했다. 지난 2분기 14조700억원보다 6%나 늘어난 예상치다. 시장 평균 기대치(14조원) 보다도 1조원 가량 많다.

4분기에는 이보다 더 좋다.

키움증권은 4분기에 16조4000억원을 전망했다. 한화투자증권은 삼성전자의 4분기 영업이익을 사상 최대인 16조5000억원으로 예상했다. 동부증권은 종전 13조6000억원에서 15조5000억원으로 1조9000억원 상향 조정했다.

이순학 한화투자증권 연구원은 "D램 가격이 연말까지 강세를 보이면서 반도체 영업이익만 12조원에 달할 것"이라고 말했다.

키움증권 박유악 연구원은 "4분기 매출액은 전분기보다 9% 오른 65조 2000억원, 영업이익은 10% 오른 16조 4000억원으로 사상 최대 실적을 기록할 전망이다. 반도체 업황이 정점을 찍었다는 시장의 우려와 달리 D램 가격의 추가 상승이 예상되고 낸드 가격 역시 경쟁사 공급 차질 영향으로 강보합세를 보일 것"이라고 전망했다.

역시 효자는 반도체다. 키움증권이 예상한 3분기 전체 영업이익 중 68%(10조2000억 원)를 반도체 부문이 책임질 것으로 예상된다. 업계 한 관계자는 "삼성전자가 메모리 반도체 가격 상승 및 프리미엄 제품 확대에 따른 부품 사업 호조가 전체 실적을 견인할 것"이라고 설명했다. 도시바의 매각 지연도 도움을 주고 있다.

모바일 사업을 담당하는 IT모바일(IM) 부문도 다시 효자로 자리를 잡을 것으로 기대된다. 이순학 연구원은 "갤럭시노트8의 초기 판매량이 400만대를 넘을 것으로 보인다"고 분석했다.

◆ 아쉬운 오너의 부재

애플의 시총을 누를 날도 머지않아 보인다는 게 시장 평가다. "'애플 효과'는 있는데 '삼성효과'는 왜 없냐(?)"는 비아냥까지 들었던 삼성전자가 인공지능(AI), 바이오 시장의 주도권을 쥐면서 주가도 애플과 차별화를 보일 것이란 것.

이베스트투자증권은 목표주가를 300만원에서 330만원으로 상향 조정했다. 이베스트투자증권의 삼성전자 목표주가는 노무라금융투자와 함께 증권업계 최고치다.

어규진 이베스트투자증권 연구원은 "삼성전자의 주가가 오르고 있지만, 메모리와 OLED의 판매 호조로 실적 성장 폭이 주가 상승을 넘어서는 상황"이라고 설명했다.

전망대로라면 2분기 애플의 영업이익을 뛰어넘은 삼성전자가 3, 4분기에도 애플의 기세를 잠재울 전망이다.

하지만 이재용 부회장의 부재가 걱정이다. 피치는 "리더십의 불확실성은 대규모 투자를 지연시킬 수 있으며 다른 기업들과의 전략적 제휴에 차질을 빚어 경쟁력 저하를 가져올 수 있다"고 밝혔다. S&P도 "인수합병 등 중요한 전략적 의사결정이 지연될 수 있다"고 지적했다.

그냥 흘려 넘기기에는 가볍지 않은 얘기가 있다. 트럼프의 보호무역주의와 이재용 부회장의 부재 가운데 무엇이 한국 증시에 더 큰 영향을 미칠까. 많은 사람들이 이구동성으로 후자를 꼽는다. 세계 각국의 보호무역주의가 글로벌 시장에선 여파가 크지만, 한국 증시에선 이 부회장만큼의 영향은 아니라는 얘기다. 애플이 비슷한 사례로 언급됐다. 지난 2011년 스티브 잡스 사망 후 애플은 혁신 부족이란 논란에 휩싸여 있다.

특히 기업 오너리스크가 커질수록 적대적 인수합병(M&A) 위협은 커지고, 한국 특유의 '스피드(Speed)경영'도 위협받는다.

정말 삼성의 위기는 한국경제에 충격일까. 2016년 3·4분기. 삼성전자는 '갤럭시노트7 단종 사태' 영향으로 연결 기준 영업이익이 5조2000억원으로 작년 동기보다 29.67% 감소했다. 덕분에 한국은행이 발표한 '국민소득'(잠정)에 따르면 지난해 3분기 국내총생산(GDP)은 377조6445억원으로 전기 대비 0.6% 성장하는 데 그쳤다. 지난해 10월 발표한 속보치(전기 대비 0.7%)보다 0.1%포인트 하향조정된 수치다. 분기 성장률은 메르스 여파로 성장률이 확 고꾸라진 기저효과에다 대규모 추가경정예산 덕분에 1.2% 성장한 지난 2015년 3분기 이후 4분기 연속 0%대에 머물렀다.

분기 실질 국민총소득(GNI)은 전 분기 대비 0.4% 감소해 2분기(-0.4%)에 이어 또다시 마이너스 성장세를 이어갔다. 실질 GNI가 2분기 연속 떨어진 것은 2008년 글로벌 금융위기 이후 처음이었다.

삼성 리스크에 대한 우려는 이제부터가 시작이다. 삼성그룹에서 이재용이라는 컨트롤타워의 부재는 그룹은 물론 한국경제에 심각해질 수 있다. 삼성그룹은 우리나라 전체 수출의 20%와 국내총생산(GDP)의 5%를 차지한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr