(64)퇴직연금과 은퇴설계…연금계좌

근로자는 1층 국민연금, 2층 퇴직연금, 3층 개인연금저축으로 노후 자산관리를 합니다. 2층과 3층 연금자산은 통합하여 연금계좌라 하고 이를 연금으로 받는 요건과 방법을 정의해 두고 있습니다.

Q:근로자가 2층 퇴직연금과 3층 개인연금저축을 지속적으로 관리해 연금으로 수령할 때 연금계좌라고 통칭하여 그 요건과 방법을 정의해 두고 있다고 들었습니다. 우선 연금 계좌가 무엇인지 알고 싶습니다.

A:연금계좌라는 용어는 2013년 소득세법을 개정하면서 도입된 용어입니다. 연금계좌는 따로 계좌가 있는 것이 아니라 연금의 형태로 운영되는 것들을 하나로 묶은 것입니다. 근로자의 입장에서 보면 2층 자산관리인 퇴직연금과 3층 자산관리인 개인연금저축을 합하여 연금계좌라고 부른다고 생각하면 됩니다. 이렇게 하는 이유는 퇴직연금과 개인연금저축 그리고 추가 납입을 모두 합하여 연금의 수령이라는 목표에 맞게 설계하도록 한 것입니다. 즉, 연금계좌 전체를 노후 자산이라는 개념으로 생각하고 관리하도록 하기 위함입니다.

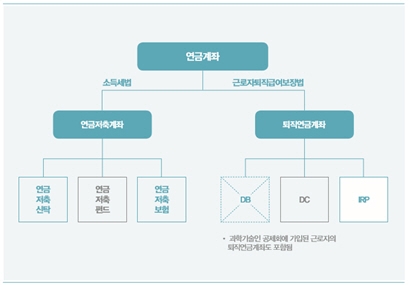

근로자 여러분이 관리하고 있는 2층과 3층의 연금자산은 모두 연금계좌 내에 있는 상품들로 구성되어 있습니다. 여러분의 2층, 3층 연금자산이 어디에 위치해 있는지 확인해 보기 바랍니다. 연금계좌에는 연금저축계좌와 퇴직연금계좌가 있습니다. 연금계좌 전체로 세액공제연금저축 700만원을 포함하여 1800만원까지 가입 가능합니다.

연금저축계좌는 연간 세액공제연금저축으로 400만원까지 가입가능하며 추가 납입을 포함하여 1800만원까지 가입할 수 있습니다. 연금저축계좌는 금융업권별로 은행은 연금저축 신탁, 증권(금융투자회사)은 연금저축 펀드, 보험회사는 연금저축 보험 등으로 부르고 있습니다. 퇴직연금계좌는 DC(확정기여형 퇴직연금)와 IRP(개인퇴직연금)가 있습니다.

DB의 경우 회사가 관리하고 있어 근로자의 퇴직연금계좌로 보지 않습니다. 과학기술인 공제회에 가입된 근로자의 퇴직연금계좌도 포함 됩니다. 근로자는 DC와 IRP에 세액공제연금저축을 포함하여 1800만원까지 추가로 가입할 수 있습니다. 앞으로 연금계좌의 연금수령 요건과 그 방법에 대해 알아 보겠습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr