(80) 월급여의 13%, 3층연금전략

우리는 지금까지 퇴직연금을 중심으로 근로자의 3층연금 자산관리와 연금수령에 대해 살펴보았습니다. 가장 중요하게 생각해야 할 부분은 나는 어떻게 준비되고 있느냐입니다.

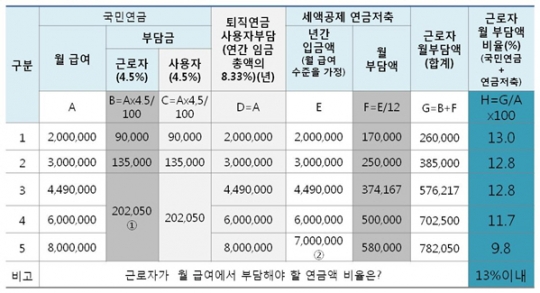

Q:3층 연금자산관리로 노후설계를 하기 위해 근로자가 부담해야 할 월 부담액 비율은 어느 정도가 되어야 하나요?.

A:그림은 근로자가 준비하는 3층 연금자산관리의 부담금을 표현한 표입니다.

월 급여(A)는 200만~800만원을 받는 것으로 표현했습니다. 국민연금은 근로자가 4.5%(B), 사용자가 4.5%(C)씩 부담합니다. 국민연금의 상한 기준소득월액은 449만원(2017년 7월~2018년 6월)입니다.

449만원 이상의 급여를 받는 근로자는 449만원을 기준으로 4.5%인 20만2050원(①)을 부담합니다. 퇴직연금부담금(D)은 회사가 부담합니다.

세액공제연금저축은 월 급여 수준을 매년 입금(E)한다고 가정했습니다. 세액공제연금저축의 월 부담액이 F열입니다. 세액공제연금저축은 연간 700만원이 한도이므로 월 급여 700만원 이상은 700만원(②) 입금을 가정했습니다.

종합해보면 근로자의 월 부담액 합계(G)는 근로자 부담 국민연금(B)과 세액공제연금저축(F)의 합계액입니다. 이 때 월 부담액 비율(H)은 월 급여(A)에서 근로자가 부담하는 월 부담액(G)의 비율입니다.

근로자 월 부담액 비율(H)을 보면 소득이 낮은 근로자의 경우 13%입니다. 소득 수준이 높으면 그 비율이 점점 줄어듬을 알 수 있습니다.

결론은 근로자는 국민연금 부담금(B)과 연금저축 부담금(F)(G=B+F)으로 월 급여에서 월 13%를 부담(H=G/A×100)하는 수준으로 노후3층연금을 준비해야 합니다.

월 급여에서 13%는 노후 자금이라 생각하고 자산관리를 해야 합니다. 이 때 사용자도 국민연금 4.5%(C)+퇴직연금 8.33%(D)=12.83%를 부담하고 있습니다. 본인 부담(13%)과 사용자 부담(12.83%)을 합하여 모두 26%가 노후 준비 자금으로 매달 입금되고, 장기간 운용하여 연금으로 받으면 노후설계에서 재무적 준비는 갖출 수 있습니다. 결론은 근로자 부담액과 사용자 부담액을 장기간 적립 운용해 연금으로 받자 입니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr