-상장법인의 M&A 동향 및 특성

상장사 인수합병(M&A)의 절반은 계열사끼리 이뤄진 것으로 나타났다. 특히 최근 그룹 내부의 구조개편이 활발했던 대기업집단은 10건 중 7건이 계열사 간 M&A 였다.

반면 벤처기업이나 해외기업 등에 대한 M&A는 소극적이었다. M&A가 기업의 성장동력으로서의 역할을 제대로 하지 못하고 있다는 지적이 나온다.

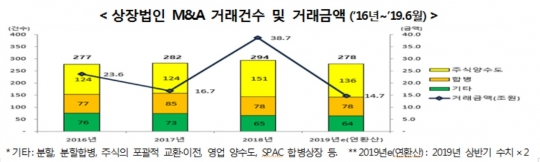

12일 금융감독원에 따르면 지난 2016년 이후 올해 6월까지 상장법인 M&A 거래건수는 총 992건이다. 거래규모는 모두 86조3000억원으로 집계됐다.

연도별로는 2016년 277건에서 2017년 282건, 2018년 294건 등으로 비슷한 수준을 유지했다. 다수의 소규모 M&A가 매년 꾸준히 발생했다.

반면 거래금액은 연도별로 편차가 컸다. 2016년 23조6000억원에서 2017년 16조7000억원으로 줄었다가 작년에는 38조7000억원으로 급증했다. 1조원 이상의 메가딜이 발생했는지 여부에 따라 차이가 벌어졌다.

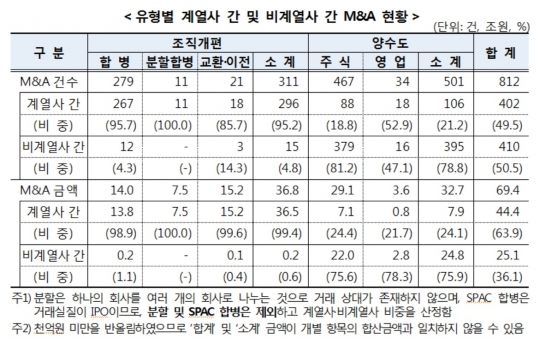

전체 M&A 건수 992건에서 분할(132건) 및 스팩(SPAC) 합병(48건)을 제외한 812건 중 그룹 내 구조개편을 의미하는 계열사 간 M&A는 402건으로 절반을 차지했다.

특히 자산총액 5조원 이상 대기업집단은 계열사 간 M&A 비중이 76%로 평균치를 웃돌았다. 그룹 내부의 구조개편에 치중한 탓이다.

일부 대기업이 해외기업 등 비계열사에 대한 대규모 M&A에 성공하기도 했지만 벤처기업 등 국내 비계열사를 상대로한 M&A는 여전히 많지 않다.

금감원 관계자는 "M&A를 통해 우리 경제에 역동성을 부여하기 위해서는 계열사가 아닌 외부기업 상대 M&A가 활성화될 필요가 있다"며 "특히 벤처기업 등 신성장 동력 육성을 위해서는 자금력 및 노하우 등이 풍부한 대기업의 역할이 중요하다"고 지적했다.

관계자는 또 "대기업 뿐만 아니라 중소형 기업들도 신시장 개척 및 신기술 습득, 소재·부품 원천기술 확보 등을 위해 해외기업 M&A에 적극적으로 참여할 필요가 있다"고 덧붙였다.

신성장 동력 확보 등을 위한 외부 비계열사 상대 M&A는 92%가 주식 양수도의 방법으로 이뤄졌다. 합병은 상대기업 주주 전체를 대상으로 회사법상 절차에 따라 진행돼야 하지만 주식 양수도는 경영권 확보에 필요한 지분만 당사자 간의 사적 계약에 따라 거래할 수 있다.

또 65%는 지분 전량이 아닌 일부 지분만의 취득으로 기업을 인수했다. 계열사 편입 이후 합병 등 추진 과정에서 지배주주와 소수주주 간 이해상충 발생 가능성도 높은 상황이다.

대기업의 일부 대규모 거래를 제외하고는 국내 상장법인은 전반적으로 해외(Cross-border) M&A에 소극적이었다. 해외기업을 상대로 한 M&A는 전체 주식·영업 양수도 거래건수의 11%에 불과했다.

감독당국은 이번 분석을 통해 파악된 상장법인 M&A의 특성을 감안해 M&A 활성화를 위한 제도개선 방안을 모색할 방침이다.

금감원 관계자는 "기업의 자율성이 존중되는 동시에 시장에 의한 자율규제 기능이 제고돼 소수주주 보호도 강화될 수 있도록 하겠다"며 "특히 계열사 간 합병 등 소수주주 보호가 중요한 M&A에 대해서는 충분한 공시가 이루어지도록 심사를 강화할 계획"이라고 밝혔다.

이와 함께 지주회사 전환, 자발적 상장폐지 등 특유의 리스크를 가진 M&A에 대해서는 각 거래의 특성에 맞는 맞춤형 심사를 실시키로 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr