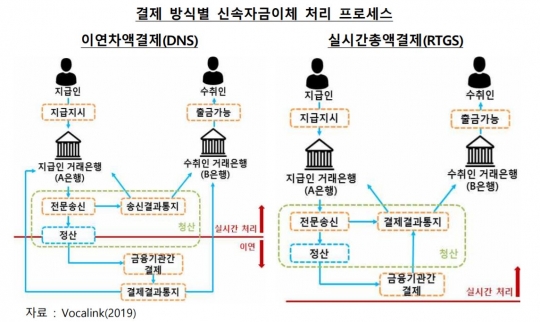

결제 방식별 신속자금이체 처리 프로세스. /한국은행

우리나라는 조기에 신속자금이체를 도입해 안정적으로 운영해왔으나 정보기술의 발달, 모바일기기의 보편화 등 지급결제환경 변화와 국제기준의 강화 등을 반영해 개선과제를 점검할 필요가 있다는 지적이 제기됐다.

신속자금이체는 개인이나 기관이 은행 예금계좌를 통해 24시간 실시간으로 자금을 이체할 수 있는 서비스를 말한다. 지급지시 후 이체처리 속도가 1~2초에 불과하고, 서버점검 시간 등을 제외하면 연중 24시간 이용가능한 결제서비스를 의미한다.

한국은행이 14일 발표한 '주요국의 신속자금이체 도입 현황 및 시사점' 보고서에 따르면 한국은 국가정보화 추진계획에 따라 2001년 신속자금이체시스템인 전자금융공동망을 도입하고, 2007년부터는 CD공동망에서도 신속자금이체서비스를 제공하고 있다.

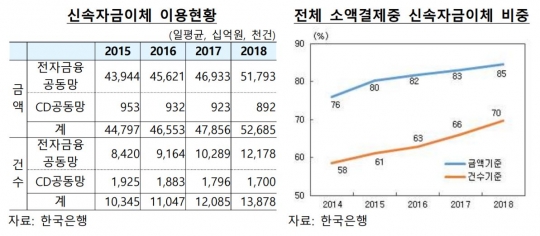

신속자금이체 이용현황을 보면 지난해 기준 전자금융공동망은 1일 평균 1218만건, 51조8000억원을, CD공동망은 170만건, 8920억원의 이체를 처리한 것으로 나타났다.

신속자금이체시스템은 은행들이 공동으로 설립한 금융결제원에서 지급지시 전달, 확인, 청산을 담당하고 한은이 운영하는 한은금융망을 통해 익영업일 11시에 이연차액결제방식으로 금융기관간 최종결제를 처리한다.

금융기관 간 결제가 이연차액결제방식으로 이루어짐에 따라 개인 간 자금이체 시점부터 최종결제가 이루어질 때까지 신용리스크가 발생할 수 있어 다양한 리스크 관리제도를 운영하고 있다.

신속자금이체 이용현황 및 전체 소액결제중 신속자금이체 비중. /한국은행

문제는 실시간 신속자금이체 서비스를 제공하는 우리나라 금융기관 간의 신용 리스크가 커질 수 있다는 것이다.

최근 신속자금이체를 도입하는 국가들은 금융기관 간 결제처리방식으로 신용리스크를 원천 차단하는 실시간 총액 결제방식을 선호하고 있으나 우리나라는 신용리스크만 고려하는 상황이어서 이연차액 결제방식을 실시간 총액 결제 방식으로 전면 개편한 필요성이 크지 않다. 실시간 총액 결제 방식을 도입할 경우 신용리스크는 줄어들지만 운영시간 연장에 따른 운영리스크 증가, 지급준비금 관리 부담 등이 발생하기 때문이다.

보고서는 "신용관리 측면에서 보면 신속자금이체 이용규모가 꾸준히 증가하면서 이연차액결제시 금융기관 간 신용리스크가 커질 수 있다"며 "이연차액 결제 주기 단축 등 주요국 사례를 참고해서 신용리스크 축소 방안을 검토해야 한다"고 강조했다.

국가 간 지급거래 증가, 지급결제서비스 혁신 지속 등의 지급결제 환경변화를 적시에 반영하기 위해 금융통신메시지 국제표준인 ISO20022를 도입해 호환성을 확보해야 한다는 지적도 나왔다.

우리나라의 전자금융공동망과 CD공동망은 텍스트에 기반한 자체 통신 메시지를 사용하는데 정보처리의 효율성은 높으나 국내외 청산기관 등 지급서비스제공기관, 기업과의 상호운용성에는 제약이 있다.

보고서는 " ISO20022 도입을 통해 송금 전문의 데이터 용량이 확충될 경우 기업 간 거래정보를 첨부할 수 있고 송금의뢰부터 결제, 입금, 확인까지 일관 자동화를 구현하는 금융 EDI(Electronic Data Interchange)의 도입도 용이할 것"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr