코로나19를 감안한 우리경제의 잠재성장률 재추정

신종 코로나바이러스 감염증(코로나19) 장기화에 따라 2020년 이후 우리경제의 잠재성장률 하락 가능성이 꾸준히 제기되고 있다. 이에 따라 상흔효과를 최소화하고, 향후 경제구조의 변화에도 효과적으로 대응해 나갈 필요가 있다는 지적이다.

한국은행이 13일 발간한 BOK이슈노트 '코로나19를 감안한 우리경제의 잠재성장률 재추정'에 따르면 코로나19 팬데믹(대유행) 장기화에 따른 영향으로 향후 잠재성장률 추세도 낮아질 수 있다는 우려가 제기됐다.

앞서 주요국 중앙은행 및 국제기구를 중심으로 ▲코로나19 충격의 잠재GDP에 미치는 파급경로 ▲중장기 잠재성장률에 미치는 영향 ▲코로나19 충격을 반영하기 위한 잠재GDP 추정 개선방법에 관한 연구 및 논의가 활발히 이뤄지고 있다.

특히 코로나19 충격은 총요소생산성(TFP) 저하, 자본 및 노동 투입 감소를 통해 잠재GDP 하락요인으로 작용한다는 견해가 일반적으로 나타났다. 글로벌 공급망 훼손, 구조적 실업증가에 따른 이력현상 및 자원배분 효율성 저하 등으로 총요소생산성이 하락할 가능성도 나왔다.

코로나19 이전보다 잠재GDP 수준(level)의 영구적 하락은 불가피하지만 중장기 시계에서 잠재성장률(growth rate)은 코로나 이전 경로로 수렴할 것으로 보는 견해가 일반적이다.

다만 국가별로 팬데믹 충격의 중장기 영향이 상이한 가운데 선진국의 경우 중장기 잠재성장률에 대한 팬데믹 충격이 크지 않을 것으로 예상된다. 신흥국의 경우 국가별 정책 대응에 따라 부정적 영향이 차별화될 전망이다.

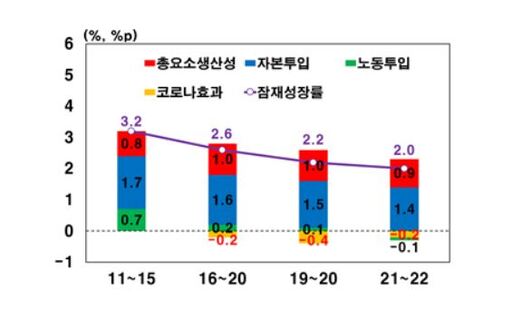

우리경제의 잠재성장률은 올해와 내년 중(2021~2022년) 2% 수준으로 추정된다. 팬데믹 기간이 포함된 2019~2020년 중 잠재성장률 추정치는 2.2% 내외로 기존 추정치(2019년 8월)였던 2.5~2.6%에 비해 0.3~0.4%포인트(p)가량 낮아졌다.

잠재성장률이 상당폭 낮아진 것은 생산가능인구 감소 등 팬데믹 이전 이미 진행되어온 구조적 요인에 따라서다. 또 코로나19 충격으로 대면 서비스업 폐업 등에 의한 고용사정 악화, 서비스업 생산능력 저하 등이 주요한 요인으로 작용했다.

때문에 이번 위기 이후 잠재성장률이 이전의 추세로 회복하기 위해선 코로나가 남긴 지속적인 영향을 최소화하는 한편 향후 경제구조의 변화에도 효과적으로 대응해 나갈 필요가 있다는 주장이다.

정원석 한국은행 전망모형팀 과장은 "신성장산업에 대한 지원을 강화하고 기업의 투자여건을 개선하는 것이 무엇보다 중요하다"라며 "감염병 확산으로 고용여건이 취약해진 여성과 청년의 경제활동 참가율을 높이기 위한 정책적 노력도 필요하다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성