2022년 한국경제의 위험징후는 '부채'다. 가계빚이 빠르게 늘어나며 우려를 더하고 있다. 나라빚의 증가 속도도 가팔랐다. 나라빚은 사상 처음으로 2000조원을 넘어섰고, 신종 코로나바이러스 감염증(코로나19) 이후 무섭게 치솟는 가계빚으로 한국경제에는 먹구름이 드리우고 있다.

◆가계빚 20년새 4배 증가

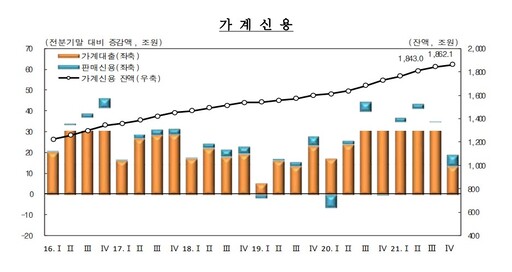

30일 한국은행 경제통계시스템에 따르면 지난해 말 기준 가계신용은 1862조원을 기록했다. 지난 2002년 464조7120억원에서 무려 4배 가까이 늘어난 것. 가계신용은 금융권 전체 가계대출과 카드사와 백화점 등의 판매신용을 더한 액수다. 가계신용은 지난 2020년 말 1700조원을 돌파한 이후로도 지속해서 가파른 증가세를 이어 왔다. 이후 지난해 2월 끝내 1800조원을 넘어섰다.

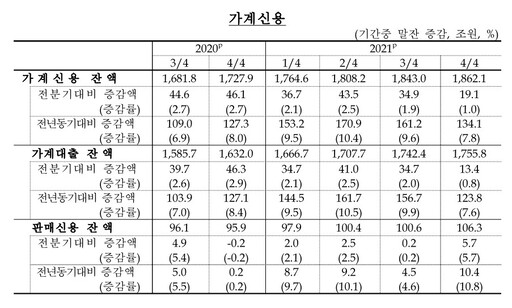

예금은행의 가계대출 잔액이 910조1000억원으로 전분기 대비 8조1000억(0.9%) 늘어 3분기(21조1000억원)보다는 증가폭이 축소됐다. 저축은행 등 비은행예금취급기관의 가계대출 잔액도 351조4000억원으로 집계됐다. 이는 전분기보다 4조7000억원(1.4%) 늘어난 것이다. 3분기(8조2000억원)보다 증가폭은 줄었다. 보험사와 증권사 등 기타금융기관 등의 가계대출도 494조3000억원으로 전분기 대비 5000억원(0.1%) 증가했다. 3분기(5조4000억원)보다 증가폭은 크게 줄었다.

지난해의 경우 금융당국의 가계대출 총량 규제, 대출금리 인상 등으로 전체 가계 빚 증가폭은 전분기보다 크게 둔화됐다. 하지만 여전히 연간으로는 134조1000억원(7.8%) 늘며 역대 2위의 증가폭을 기록했다. 20016년 이후 5년 만에 가장 큰 폭 증가한 수준이며 지난 2002년 관련 통계 작성 이후 역대 2위다.

◆빚많은 가계, 금리인상 직격탄

가계빚이 가장 많이 늘어난 시기는 2016년이다. 2016년 4분기 말 가계신용은 1342조5268억원으로 전년 동기(1203조992억원)보다 139조4276억원 훌쩍 늘었다. 가계빚 증가 속도가 지나치게 빠르다는 지적이 처음 나온 시기이기도 하다. 실제 가계빚 증가폭은 ▲2012년 5.2% ▲2013년 5.7% ▲2014년 6.5%에서 지난 2015년 10.9%로 급격하게 두 자릿수로 늘어났다. 이어 2016년 11.6%까지 증가한 것이다.

당시 제2금융권에서 급증한 가계빚도 우려를 더했다. 예금은행 대출은 617조4000억원으로 전년 대비 9.5% 늘었다. 반면 상호저축은행, 새마을금고, 상호금융 등 비은행예금취급기관 대출이 291조2554억원으로 17.1%나 확대됐다. 보험사, 카드사, 증권사 등을 포함하는 기타금융기관 대출도 362조9000억원으로 11.5% 증가했다.

최근 들어 가계빚 증가세가 주춤해졌지만 여전히 안심할 수는 없는 상황이다. 한은이 금리인상을 본격화하고 있기 때문이다. 한은에 따르면 대출금리는 기준금리가 0.25%포인트(P) 올라도 차주 1인당 연간 이자 부담이 16만4000원 늘어난다.

권흥진 한국금융연구원 연구위원은 '가계부채 수준 및 증가세 추이와 대응방안' 보고서를 통해 "국내 금융당국은 가계부채 증가세를 완화하기 위해 차주 단위 규제를 강화해 왔으며, 가계부채에 대한 금융회사 자본규제를 강화하기 위해 '가계부문 경기대응완충자본'의 도입도 적극 검토 중"이라며 "이러한 규제들은 가계부채 증가세 억제에는 도움이 되지만, 이미 누증한 가계부채 수준에는 적절하게 대응할 수 없다는 한계가 있다"라고 지적했다.

그러면서 "유럽연합(EU)은 '시스테믹 리스크 버퍼(Systemic Risk Buffer)' 제도를 운영하고 있는데 EU 회원국 금융당국은 동 제도에 의거해 은행 등 신용기관에 대출 증가속도와 상관없이 구조적으로 리스크가 높은 것으로 판단되는 익스포져에 대해 보통주자본 추가 적립을 부과할 수 있다"라고 제언했다.

◆2021년 국가부채 2000조

나라빚 증가세는 더 가팔랐다. 지난 2002년 말 134조원에서 2021년 사상 처음으로 2000조원을 돌파하면서다.

기획재정부에 따르면 지난해 국가부채는 2196조4000억원으로 전년보다 214조7000억원(10.8%) 증가했다. 국가결산보고서가 작성된 2011년 회계연도 이후 역대 최대 규모다. 이중 상환 의무가 있는 확정부채는 818조2000억원으로 100조6000억원 늘었다. 확정부채가 늘어난 것은 지난해에도 추가경정예산을 두 차례 편성하는 등 확장적 재정운용 기조를 유지하면서 국채 발행이 크게 늘어났기 때문이다.

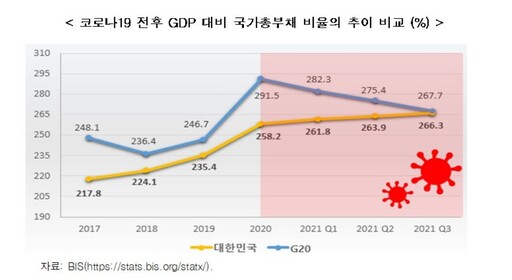

한국경제연구원이 국제결제은행(BIS)의 통계자료를 분석한 결과 국제기구(G20) 국가와 달리 우리나라의 가계부채, 기업(비금융기업)부채, 정부부채를 합산한 국가총부채는 코로나19 이후에도 계속 증가 추세를 보였다.

BIS 통계에 따르면 우리나라의 GDP 대비 국가총부채 비율이 2017년부터 계속해서 증가해왔다. 반면 G20 국가의 평균은 코로나19(2020년) 이후 그 비율이 감소하고 있다. G20 국가는 2020년 대비 2021년 3분기 평균 국가총부채 비율이 23.8%p 감소한 반면 우리나라는 코로나19 팬데믹 이후에도 가계, 기업, 정부 부채 모두 늘어난 것이다.

임동원 한경연 연구위원은 "2017년 우리나라의 국가총부채 비율(217.8%)이 G20 평균(248.1%)보다 30%p 이상 낮아 상대적으로 건전한 상황이었지만 최근 5년간 국가총부채 비율이 급격히 늘어 다른 국가들과 그 격차가 없어진 점은 매우 우려스럽다"라며 "국제적인 부채 현황은 코로나19 팬데믹 이후 감소 추세로 전환해서 건전성 개선 흐름을 보이는데 우리나라는 국가총채무가 계속 증가하고 있고 가계, 기업, 정부 등 모든 부문에서 부채가 증가하고 있다"고 강조했다.

GDP 대비 가계부채비율도 2017년 89.4%에서 2020년에 100%를 돌파했다. BIS에 관련 통계가 보고된 43개 국가 중 가계부채비율 증가폭이 10%p를 넘는 국가는 중국(13.5%p), 홍콩(21.6%p), 한국(17.3%p), 태국(11.6%p) 등 4개에 불과했다. G20 국가 중에서는 중국과 우리나라 뿐이다.

임 연구위원은 "기업부채보다는 가계부채가 G20 국가 평균보다 훨씬 높아 심각한 상황이다. 코로나19 이후에도 국제적 흐름과 달리 계속 증가하고 있어 코로나19로 인한 서민과 자영업자의 고통이 심화되고 있다"고 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성