비은행금융기관들이 자영업자대출 취급 심사를 강화해야 한다는 주장이 나왔다. 금융불균형 누적 등의 부작용을 유발할 수 있어서다.

22일 한국은행이 내놓은 '금융안정 상황(2022년 6월) 보고서'에 따르면 자영업자대출 확대는 단기적으로 자영업자 자금난 해소에 기여했다. 하지만 금융불균형 누적, 회생불가 자영업자의 구조조정 지연, 잠재부실의 이연·누적 등의 부작용도 유발하고 있다는 지적이다.

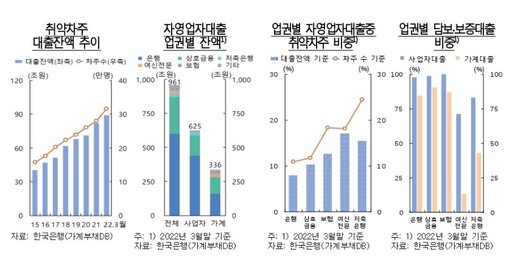

자영업자대출은 2022년 3월 말 960조7000억원으로 신종 코로나바이러스 감염증(코로나19) 직전(2019년 말) 대비 40.3% 증가했다. 정부의 금융지원조치는 자영업 가구의 채무상환부담을 낮추는 효과가 있었던 것이라는 판단이다.

반면 코로나19 이후 사업소득이 없는 자영업자 비중이 상당폭 상승했음에도 불구하고 자영업자 폐업률은 하락폭이 확대됐다. 2021년 들어서는 부동산업 대출도 크게 증가하는 양상을 기록했다.

시나리오 분석을 통해 향후 금융여건 변화에 따른 자영업 가구의 원리금상환비율(DSR) 변화를 점검해본 결과 자영업자 채무상환위험은 올해까지 양호한 수준을 유지할 것으로 보인다. 다만 2023년 이후 저소득 자영업자를 중심으로 크게 늘어날 가능성이 높은 것으로 나타났다. 금융지원 종료에 따른 영향이 본격화되는 데다 손실보전금 지급 효과도 소멸되면서다.

특히 DSR 상승 등 자영업자 채무상환위험 증가할 경우 비은행금융기관을 중심으로 신용위험이 커질 것으로 예상된다. 여신전문회사와 저축은행의 경우 취약차주 비중이 높고 담보·보증 대출 비중이 낮은 점이 문제다. 자영업자대출의 채무상환위험 증가 시 이들 업권의 대출부터 부실화될 가능성이 높다는 지적이다.

이를 방지하기 위해서는 자영업자에 대한 금융지원정책 방향을 유동성 지원(liquidity support) 중심에서 채무이행 지원(solvency support) 중심으로 전환해야 한다는 설명이다.

한은은 "금융지원조치를 (업황개선 지연 등으로 유동성 위기가 충분히 해소되지 않은 사업자에 대해서는 일단 이자유예만 종료하는 등) 단계적으로 종료하되 채무상환능력이 떨어진 자영업자에 대해서는 채무재조정, 폐업 지원, 사업전환 유도 프로그램 등을 통한 출구를 마련해야 한다"라며 "비은행금융기관들이 자영업자대출 취급 심사를 강화하는 한편 대손충당금을 선제적으로 추가 적립하도록 유도해야 할 것"이라고 제언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성