보험연구원, CEO 리포트

초고령사회 노후준비를 위해 사적연금의 역할 강화가 절실하다는 주장이 나왔다. 사회안전망이 채 구축되기도 전에 공공부문의 복지재정 팽창과 연금재정 악화에 직면해서다.

보험연구원은 '장수하는 고령사회, 준비와 협력'시리즈의 첫 번째 주제로 '장수하는 고령사회, 준비와 협력(Ⅰ):사적연금 정책방향' 보고서를 3일 내놨다. 100세 시대에 건강한 대한민국을 위한 보험산업의 역할을 제시하기 위해서다.

보험연구원은 강성호 선임연구위원·김세중·정원석 연구위원이 작성한 보고서를 통해 사적연금의 역할 강화가 불가피하다고 강조했다. 우리나라는 초고령사회로 급속히 진행되고 있는 과정에서 사회안전망이 구축되기도 전에 공공부문의 복지재정 팽창과 연금재정 악화에 직면하고 있기 때문이다. 2025년 우리나라는 노령인구(만 65세 이상) 비중이 20%를 넘는 초고령사회에 집입할 것으로 예상된다.

하지만 공적연금만으로 이를 해결하기 어려운 상황이라는 것.

국민연금은 넓은 사각지대, 낮은 급여 수준, 재정 불안정 등에 직면해 있다. 이를 보완하려는 기초연금 확대 역시 정부 재정을 통한 재원조달에 한계가 있다는 설명이다.

국민연금은 납부예외자, 체납자 등으로 인해 사각지대 범위가 넓고 실질 소득대체율은 20.9%(2021년)로 낮은 상황이다. 국민연금 보험료율은 9%, 법정 소득대체율은 40%로 저부담·고급여 체계에 따른 재정 불안정 문제가 지속되고 있다. 현 고령층의 노후소득보장을 위해 도입된 기초(노령)연금도 확대 과정에서 재정문제가 초래될 것으로 보인다.

반면 사적연금은 취약계층의 가입률이 낮고, 퇴직연금은 이직 과정에서 적립금 대부분이 해지된다. 또 일시금 수령으로 노후소득보장 기능이 취약할 뿐만 아니라 세제지원 수준도 낮다.

2020년 현재 개인연금 가입률은 8000만원 이상 소득자는 50.1%이나 2000만원 이하 소득자는 0.1%에 불과하다. 근로자가 가입하는 퇴직연금 가입률은 300인 이상 사업장의 69.1%가 가입하고 있으나 5인 미만 사업장은 11.9%에 불과한 실정이다. 퇴직연금은 이직 시 개인형퇴직연금(IRP) 계좌로 이관한 후 자유롭게 해지할 수 있어 이관 직후에 해지하는 경향도 높았다. 수령단계에서는 대부분 일시금으로 수령함에 따라 사적연금의 노후소득보장 기능도 취약했다.

이에 따라 노후소득보장의 통합 목표소득대체율을 설정하고 공사연금을 연계할 종합 컨트롤타워를 구성할 필요가 있다는 주장이다. 공사연금 간 적정 노후소득보장을 위한 기준을 마련하고, 사적연금이 사회안전망 기능을 강화할 수 있도록 하기 위해서다.

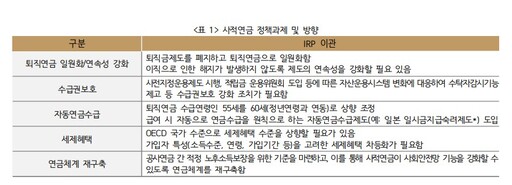

보험연구원은 "퇴직금제도를 퇴직연금제도로 일원화하되 연금형태로 수급하도록 하고, 이직으로 인한 해지가 발생하지 않도록 제도 연속성 강화를 통한 유지율 개선이 필요하다"라며 "2022년부터 사전지정운용제도 시행, 적립금 운용위원회 도입 등으로 자산운용시스템에 변화가 발생하며 이에 대응해 수탁자감시기능 제고 등 수급권보호 강화 조치도 요구된다"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성