한은, 빅스텝에 예·적금 금리↑

과거 효자상품 '저축보험' 시들

"고인플레이션도 부정적 영향"

최근 한국은행이 두번째 빅스텝(기준금리 0.5%포인트(P))을 단행하면서 생명보험사의 시름이 깊어지고 있다. 시중은행과 저축은행 등의 예·적금 금리가 모두 오르며 저금리 속 인기몰이를 이어가던 저축성보험의 인기가 시들해졌기 때문이다.

18일 금융시장에 따르면 시중은행의 정기예금 금리는 4% 중반대로 오르며 5%대까지 상승할 수 있다는 관측이 나온다. 한은의 금리인상 기조가 이어지면서다.

신한·하나·우리·NH농협은행은 줄줄이 수신금리를 올린 바 있다. 우리은행은 지난 13일 예·적금 금리를 최대 1%p 올렸다. 신한은행과 NH농협은행은 14일부터 수신금리를 인상했다. 신한은행은 예금 최대 0.8%p, 적금은 최대 0.7%p 올렸다. 농협은행은 예금은 0.5%p, 적금은 최대 0.7%p 금리를 인상했다.

생보사들의 효자상품이던 저축성보험의 인기가 시들해질 수 있다는 우려가 나오는 배경이다.

실제 생보협회에 따르면 생보사들의 7월 말 기준 저축성보험 신계약액은 17조4550억원으로 집계됐다. 이는 전년 동기(24조9348억원)보다 7조4798억원(29.9%) 급감한 수준이다.

생보사들의 저축성보험 보유계약액도 지속해서 줄어 들고 있다. 2017년 말 530조1631억원에 달하던 저축성보험 보유계약액은 지난해 말 기준 439조9541억원까지 떨어졌다. 4년 사이 90조원 넘게 떨어진 것이다.

보험연구원에 따르면 저축성보험 수입보험료는 2008년 이후 2011년까지 20~30%의 고성장을 이룬 바 있다.

특히 2012년에는 저축성보험 세제혜택이 7년 유지에서 10년 유지로 강화되면서 제도 변경 전 가입수요가 몰리면서 전년 대비 57.5% 급증하기도 했다.

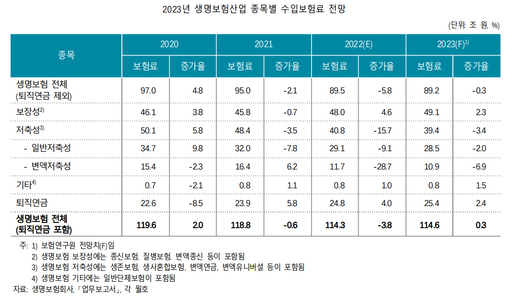

다만 최근 금리경쟁력 약화에 따른 저축성보험 시장 규모 축소는 피할 수 없을 것으로 전망된다.

보험연구원은 내년 생보산업에서 일반저축성보험 및 변액저축성보험 수입보험료는 각각 2.0%, 6.9% 감소할 것으로 예상했다.

일반저축성보험의 경우 연금보험 회복세에도 저축성보험의 금리경쟁력이 약화되면서다. 변액저축성보험 역시 금융시장 불안이 지속될 것으로 보이며 큰 폭으로 줄어들 수 있다는 설명이다.

김세중 보험연구원 연구위원은 '2022년 수입보험료 수정 전망' 보고서를 통해 "고인플레이션(물가 상승)과 금리 급등 등에 따라 저축·투자형 상품을 취급하는 생명보험의 성장성에 부정적인 영향을 미칠 것"이라고 내다봤다.

한편 내년 도입을 앞둔 새 국제회계제도(IFRS17) 등에 따라 의도적으로 생보사들이 저축성보험 판매를 줄이고 있다는 분석도 나온다. IFRS17가 도입되면 보험사의 수익인식 기준이 바뀌면서 기존 저축성보험은 부채로 잡히기 때문이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성