BOK이슈노트

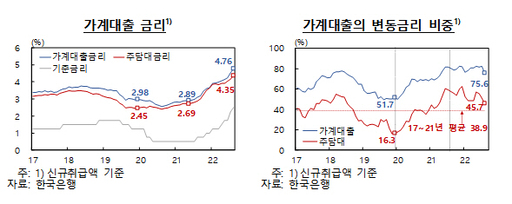

가계의 주택담보대출 변동금리 비중이 여전히 높은 수준을 이어가고 있는 모습이다. 금리 인상기에는 가계의 채무부담을 확대시켜 금융안정의 취약요인으로 작용할 수 있다는 지적이 나오는 이유다.

25일 한국은행이 내놓은 BOK이슈노트 '최근 가계 주담대의 변동금리 결정요인 분석'에 따르면 지난해 하반기 이후 기준금리 인상 등의 영향으로 가계대출 금리가 상승세를 보이는 가운데 은행 주택담보대출(전세자금 제외)의 변동금리 비중은 2020년 초부터 상승해 올 8월에는 45.7%로 예년 평균을 상회했다,

변동금리는 금리변동위험이 차주에 전가되어 금리 인상기에 원리금 상환 부담이 증가할 수 있다.

주담대의 신규취급액이 2020년 하반기 이후 축소되는 가운데 변동금리 대출비중이 크게 확대되어 왔다. 이는 고정금리가 장기금리 변동을 반영해 변동금리보다 빠르게 상승(고정·변동 금리차 확대)하면서 변동금리 메리트가 부각된 데다 정책모기지론 공급이 예년 평균에 비해 큰 폭으로 축소된 데 주로 기인했다.

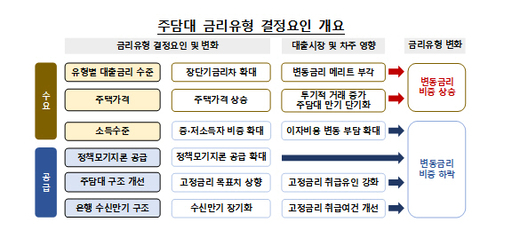

이에 따라 한은은 종속변수로 국내은행의 월별 변동금리 주담대 비중, 설명변수로 주담대 수요 및 공급 요인을 선정해 패널회귀분석 모형으로 추정했다. 주담대 차주의 금리유형 선호요인을 분석하기 위해서다.

차주의 변동금리 선호는 수요 측면에서는 장단기금리차, 주택가격 상승률, 차주 소득 등이, 공급 측면에서는 고정금리 비중 확대 정책, 정책모기지론 공급, 은행의 수신구조 등이 대체로 통계적으로 유의하게 나타났다.

수요 측면에서는 장단기금리차가 클수록, 주택가격 상승률이 높을수록 변동금리를 선호한 반면, 중·저소득 차주 비중이 높을수록 고정금리를 선호했다.

공급 측면에서는 정책모기지론 공급이 많을수록, 은행의 수신만기가 길수록, 고정금리 목표비중이 높을수록 변동금리 선호가 제약됐다.

향후 변동금리 주담대 비율은 축소될 것으로 보인다. 주요국 통화정책 기조에 따른 장단기금리차 변화에 큰 영향을 받으면서 주택금융공사의 안심전환대출 공급, 주택가격 하락세 지속 등에 따라서다.

추명삼 한은 금융시장국 시장총괄팀 과장은 "차주의 변동금리 선호가 수요 및 공급 요인 모두에 영향받는 상황에서는 차주의 고정금리 대출 선호를 제고하기 위해 금융기관이 고정금리 대출 취급을 확대할 수 있는 여건을 지속적으로 확충할 필요가 있다"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성